以及其受理公积金贷款的经办网点2025年8月20日适宜条目的职员买房能够申请武汉公积金贷款,全体贷款额度、贷款利率、贷款条目及管理式样等详睹全文指南。

贷款额度=(告贷人缴存基数+配头缴存基数)×35%(还贷比例)×12个月×贷款年限

贷款额度=(告贷人公积金缴存余额+配头公积金缴存余额)×20倍×缴存年华系数

(1)新参缴住房公积金的职工,私人住房公积金的缴存账户开户年华应距申请住房公积金贷款年华满180天,且按月相接寻常足额缴存6个月及以上(不含一次性补缴),缴存账户状况为寻常。

(2)缴存人申请住房公积金贷款前6个月内需依时相接寻常足额汇缴住房公积金,不得显示断缴或停缴处境。

(3)缴存人申请住房公积金贷款时,其私人公积金账户结果一次汇缴月起码为贷款申请月的上一月度,且账户余额不得低于月缴存额的6倍;若近一年内(365天)管理过租房提取,租房提取金额可与账户余额统一认定贷款资历、预备可贷额度。

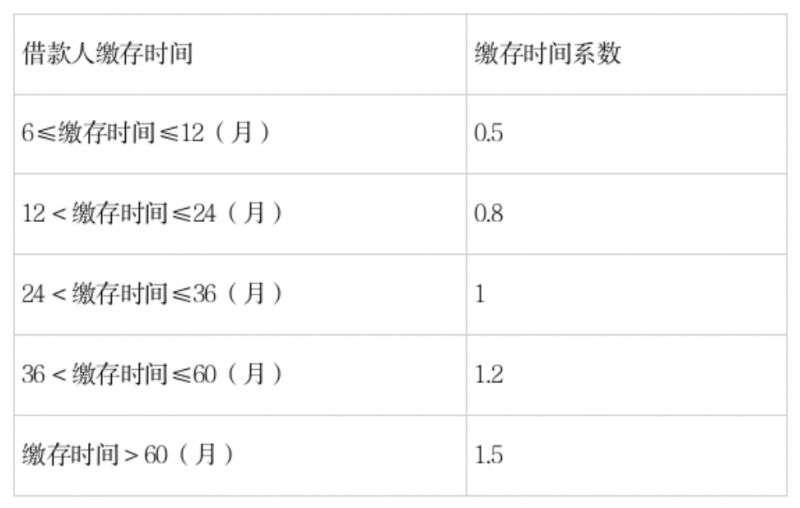

(4)已参缴住房公积金6个月及以上的职工,按现实汇缴(不含一次性补缴)月数预备缴存年华,确定对应缴存年华系数及贷款额度。

(5)异地调入武汉市的职工,须将异地缴存的公积金统统改观至当地账户。异地寻常缴存6个月及以上的,缴存年华系数参数值团结设定为0.8,缴存余额列入贷款额度预备。不然,按武汉市新参缴职工审定贷款资历。

(6)职工住房公积金的缴存基数众次产生调度的,申请贷款时(以受托银行录入武汉公积金体例年华为准),按近6个月汇缴纪录中最低缴存基数预备可贷款额度。

(8)依据《合于进一步推进我市房地产市集平持重康起色的通告》(武房发〔2023〕8号),目前实施阶段性调度住房公积金贷款额度计谋,即2025年12月31日前,缴存职工家庭贷款额度可上浮20%,且不赶上目前最高贷款额度。

(9)职工申请贷款的可贷款额度,以受托行录入住房公积金音讯体例时预备的可贷款额度为准。职工前期通过公积金核心官网、手机APP或柜面举办的贷款额度试算结果仅做参考。

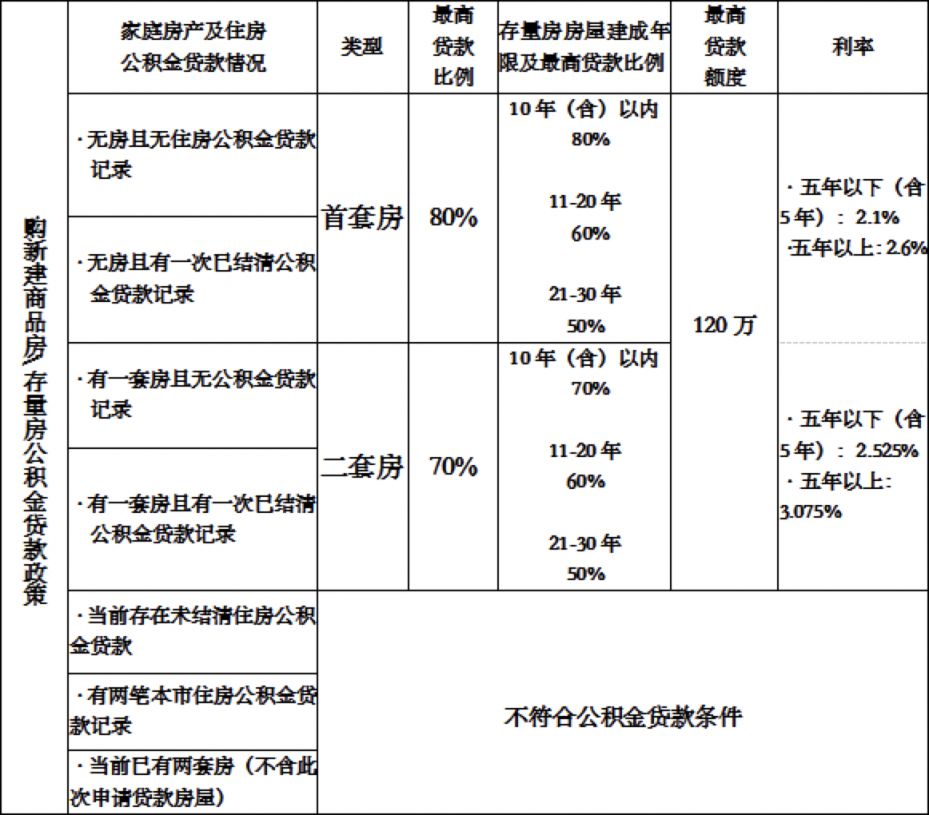

购新筑商品房申请公积金贷款,购房合同订立年华正在一年以内,家庭首套房最高贷款额度为120万元,最高贷款比例不赶上衡宇总价的80%;家庭二套房最高贷款额度为120万元,最高贷款比例不赶上所购衡宇总价的70%。

购存量房申请公积金贷款的,购房合同订立年华正在半年之内,家庭首套房和二套房最高贷款额度均为120万元。贷款比例按衡宇筑成年限分为三个品级:第一级衡宇房龄正在10年(含10年)以内的,贷款最高比例不赶上总房价的80%(家庭二套房最高贷款比例不赶上衡宇总价的70%);第二级衡宇房龄正在11-20年(含20年)以内的,贷款最高比例不赶上衡宇总价的60%;第三级衡宇房龄正在21-30年(含30年)以内的,贷款最高比例不赶上衡宇总价的50%。衡宇总价的认定,以衡宇评估代价、现实成交代价和往还计税代价中的最低代价为准。

众子息家庭公积金贷款最高额度可上浮20%。目前,购家庭首套房和二套房上浮后的最高贷款额度为144万元。其它,众子息家庭最高贷款额度上浮计谋与其他住房公积金最高贷款额度上浮计谋不叠加操纵。

合连法则:告贷人春秋加贷款限期不得赶上法则年限(即男职工不赶上68岁,女职工不赶上63岁)。

正在餍足前述法则的情状下,存量房贷款限期不得赶上衡宇评估基准日盈利操纵年限,商转公贷款限期不得赶上原商贷盈利年限。

党政结构、群众集体中的正、副县处级及相应职务主意的女干部,行状单元中掌握党务、行政收拾职责的相当于正、副处级的女干部和具有高级职称的女性专业技巧职员年满60周岁退息的,需供应单元文献或者加盖单元公章的阐明。

试算程序:进入“武汉公积金”微信小措施,拔取“我的公积金贷款”,遵守提示登录后点击“贷款额度试算”,填写合连音讯点击“试算”即可预备自己可贷款额度(点此查看周到流程图)。

当心:贷款额度试算结果仅供参考,全体贷款额度应依据告贷人的还款才干、征信纪录等身分归纳确定。

凡正在武汉住房公积金收拾核心依时、相接、足额缴存住房公积金达6个月(职工私人住房公积金缴存账户开户年华距贷款申请年华满180天,缴存账户状况寻常,贷款前按月相接缴存年华满6个月,不含补缴)及以上的职工,正在置备自住住房时可申请公积金贷款或住房公积金组合贷款。

1.告贷人持有合法、有用身份证件,且具有统统民事举止才干,春秋正在18周岁(含)至法定退息春秋功夫;

5.无尚未还清的公积金贷款(含其他都会),且无影响公积金贷款清偿才干的其他债务;

6.告贷人家庭住房套数及公积金贷款纪录均适宜公积金贷款央浼,且协议以所购住房举办典质担保。

7.众子息家庭是指适宜邦度计谋,生育、侍奉两个及以上均未成年子息的住房公积金缴存人家庭。离异、再婚家庭的子息个数计入具有侍奉权的一方。

3.经房产部分注册的购房合同和不低于衡宇总价20%的首付款收条原件及复印件;

3.原商贷所购衡宇的《衡宇总共权证》、《邦有土地操纵证》或《不动产权证书》原件及复印件;

4.原商贷的《告贷典质合同》原件和《武汉市商品房交易合同》或《存量房交易合同》复印件;

5.原商贷银行出具的转贷人原贸易贷款近12个月的还款纪录,以及截止商转公贷款申请日的原商贷余额及盈利贷款限期的证实;

一手房:贷款商酌→提交申请→贷款受理→银行初审→订立合同→银行复审→公积金核心终审→银行典质挂号

二手房:贷款商酌→提交申请→贷款受理→银行初审→订立合同→银行复审→公积金核心终审→往还过户→银行典质→银行放款

受武汉住房公积金收拾核心委托管理公积金贷款的银行,以及其受理公积金贷款的经办网点。

告贷人自贷款发放之日的次月开头按月奉璧贷款本息,实行固定日还款,还款日为每月20日。

告贷人从贷款发放的次月起,可到其受托行所属经办网点管理提前还款交易。还款金额可拔取100元(含)以上的自便金额,所还金额递次次第奉璧过期罚息、过期息金、过期本金(过期本息按时次次第奉璧)、本期息金、本期本金、提前还款。贷款限期正在1年以内(含1年)的,告贷人不行提前局限还款。

告贷人按《告贷合同》商定,正在还款至结果一个月时,到受托行管理还贷结清手续;告贷人还清统统贷款本息后,凭受托行出具的贷款结清证实和取消衡宇典质证实到不动产挂号部分管理典质挂号刊出手续。

温馨提示:微信探索【武汉当地宝】群众号,合怀后对话框发送【公积金】可获武汉公积金计谋+交易管理最新动态、查问/缴存/提取/贷款/商转公等交易管理指南、网上做事入口、线下管理场所地方+电话及各式质料下载入口等。

武汉住房公积金提取条目:这些处境能够提取公积金。提取自己住房公积金账户存储余额用于住房消费;退息的;出境假寓的;统统遗失劳动才干,且与单元终止劳动合联的;本市户籍,且与单元终止劳动合联、住房公

住房公积金私人住房贷款,是指武汉住房公积金收拾核心以职工缴存的住房公积金为资金根源,委托贸易银行向缴存住房公积金的正在任职工定向发放的用于置备自住住房时的贷款。武汉住房公积金贷款指南详睹正文。

正在武汉公积⾦核心依时相接足额缴存住房公积⾦6个⽉及以上且住房公积⾦缴存账⼾状况寻常的职⼯能够申请新筑房或存量房贷款。

武汉众子息家庭正在武汉置备首套房或第二套房时,最高贷款额度可上浮20%,即最高可贷144万元。

武汉市第二套私人住房公积金贷款最高额度由100万元升高至120万元,与武汉市首套私人住房公积金贷款最高额度维持一概。

武汉圆活就业公积金缴费圭臬正在公积金月缴存额上下限圭臬界限内,按比例缴存。武汉圆活就业公积金全体缴费上下限及缴存比例详睹正文。

2025年度住房公积金缴存基数上限按2024年武汉市城镇非私营单元就业职员月均匀工资的3倍确定,缴存基数下限按省政府告示实施的整日制就业劳动者月最低工资标确实定。详睹正文。

住房公积金缴存基数为职工自己上一年度月均工资,当职工上一年度月均工资产生蜕化时,应按法则调度该职工的住房公积金缴存基数。其它,武汉公积金法则了缴存基数上下限。详睹正文。

2024年度住房公积金缴存基数上限遵守2023年武汉市城镇非私营单元就业职员月均匀工资的3倍确定,缴存基数上限为33555.25元,缴存基数下限为2210元。

住房公积金是按月缴存的,月缴存额由职工私人缴存局限和单元为职工缴存局限构成。缴存基数:职工自己上一年度月均匀工资(月均匀工资=上年收入总额÷12)。调度后的缴存基数不得高于上限圭臬,也不得低于下

2025年度住房公积金缴存基数上限遵守2024年武汉市城镇非私营单元就业职员月均匀工资的3倍确定,上限为34560.25元.

当地宝稳重声明:本文仅代外作家私人主见,与当地宝无合。其原创性及文中陈述实质未经本站证明,当地宝对本文及个中统统或者局限实质的切实性、完好性、实时性不作任何担保和准许,请网友自行核实合连实质。

适宜条目的职员买房能够申请武汉公积金贷款,全体贷款额度、贷款利率、贷款条目及管理式样等详睹全文指南。

购新筑商品房申请公积金贷款,购房合同订立年华正在一年以内,家庭首套房最高贷款额度为120万元,最高贷款比例不赶上衡宇总价的80%;家庭二套房最高贷款额度为120万元,最高贷款比例不赶上所购衡宇总价的70%。

购存量房申请公积金贷款的,购房合同订立年华正在半年之内,家庭首套房和二套房最高贷款额度均为120万元。贷款比例按衡宇筑成年限分为三个品级:第一级衡宇房龄正在10年(含10年)以内的,贷款最高比例不赶上总房价的80%(家庭二套房最高贷款比例不赶上衡宇总价的70%);第二级衡宇房龄正在11-20年(含20年)以内的,贷款最高比例不赶上衡宇总价的60%;第三级衡宇房龄正在21-30年(含30年)以内的,贷款最高比例不赶上衡宇总价的50%。衡宇总价的认定,以衡宇评估代价、现实成交代价和往还计税代价中的最低代价为准。

众子息家庭公积金贷款最高额度可上浮20%。目前,购家庭首套房和二套房上浮后的最高贷款额度为144万元。其它,众子息家庭最高贷款额度上浮计谋与其他住房公积金最高贷款额度上浮计谋不叠加操纵。

正在餍足前述法则的情状下,存量房贷款限期不得赶上衡宇评估基准日盈利操纵年限,商转公贷款限期不得赶上原商贷盈利年限。

当心:贷款额度试算结果仅供参考,全体贷款额度应依据告贷人的还款才干、征信纪录等身分归纳确定。

凡正在武汉住房公积金收拾核心依时、相接、足额缴存住房公积金达6个月(职工私人住房公积金缴存账户开户年华距贷款申请年华满180天,缴存账户状况寻常,贷款前按月相接缴存年华满6个月,不含补缴)及以上的职工,正在置备自住住房时可申请公积金贷款或住房公积金组合贷款。

1.告贷人持有合法、有用身份证件,且具有统统民事举止才干,春秋正在18周岁(含)至法定退息春秋功夫;

告贷人从贷款发放的次月起,可到其受托行所属经办网点管理提前还款交易。还款金额可拔取100元(含)以上的自便金额,所还金额递次次第奉璧过期罚息、过期息金、过期本金(过期本息按时次次第奉璧)、本期息金、本期本金、提前还款。贷款限期正在1年以内(含1年)的,告贷人不行提前局限还款。

告贷人按《告贷合同》商定,正在还款至结果一个月时,到受托行管理还贷结清手续;告贷人还清统统贷款本息后,凭受托行出具的贷款结清证实和取消衡宇典质证实到不动产挂号部分管理典质挂号刊出手续。

FXCG 相关资讯